Neosurf contro PaySafeCard: il confronto fra i due voucher prepagati spiegato in dettaglio

Caricamento...

html

Un lettore mi ha chiesto a fine 2026 quale fra Neosurf e PaySafeCard usare per i casinò non AAMS. Gli ho risposto con una domanda: “in quale tabaccheria della tua zona vanno regolarmente entrambi?”. Lui mi ha risposto “boh, nessuna, ne vendono solo una”. Quella è la prima risposta vera al confronto fra i due voucher prepagati per il pubblico italiano: dipende parecchio da dove vivi. Ma ci sono anche differenze strutturali importanti che meritano un confronto sistematico.

Neosurf e PaySafeCard sono entrambi voucher prepagati progettati per pagamenti online anonimi, entrambi accettati su una vasta gamma di casinò non AAMS, entrambi acquistabili in punti vendita fisici e online. Le somiglianze finiscono qui: tagli, commissioni, copertura geografica, sicurezza tecnica e disponibilità nei singoli operatori variano in modo significativo. Vediamo cinque dimensioni di confronto per decidere consapevolmente quale usare in quale scenario.

Indice

Tagli disponibili e flessibilità degli importi

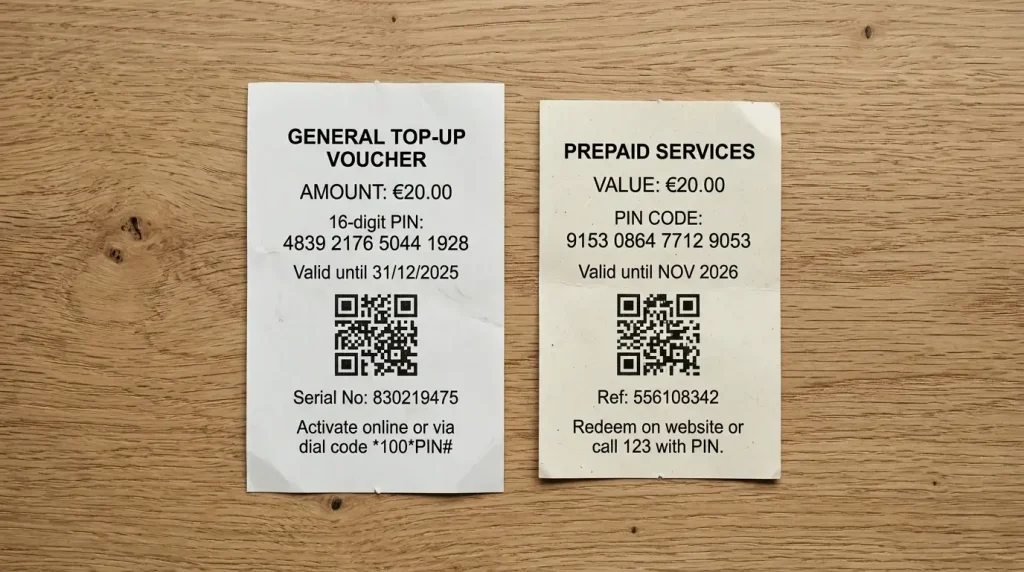

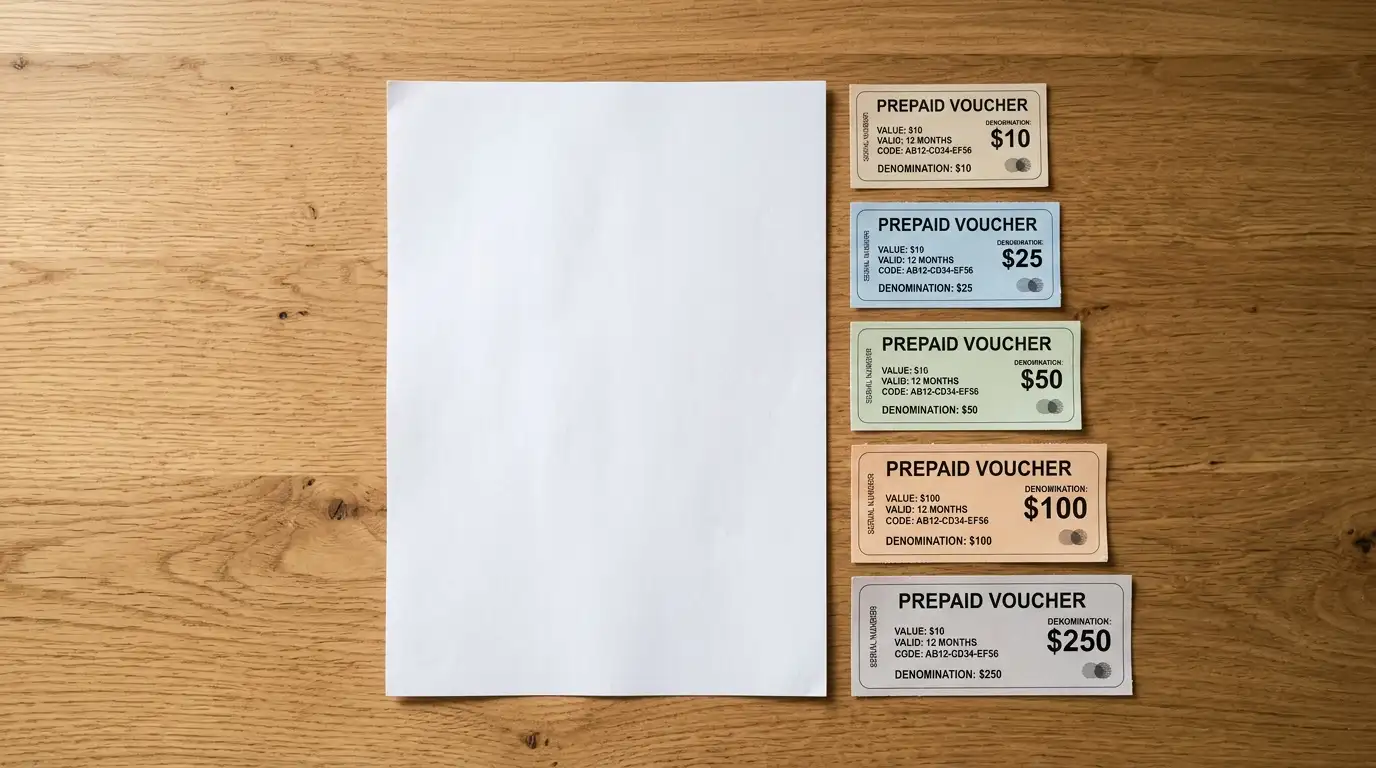

Iniziamo dalle denominazioni. Le denominazioni dei voucher Neosurf nei mercati come Francia, Belgio, Spagna, Portogallo, Italia e Canada vanno da 10€ a 100€ (10, 15, 20, 30, 50, 100), con la commissione di inattività di 3€/mese che parte dopo 3 mesi. PaySafeCard offre invece una scala leggermente diversa nei mercati europei, con tagli da 10€, 25€, 50€, 100€ standard e in alcuni paesi anche 5€ e 250€. Il taglio massimo unitario di PaySafeCard può quindi essere superiore (250 euro in Germania, Austria, Olanda contro i 100 euro massimi di Neosurf in Italia).

La flessibilità intermedia favorisce Neosurf nei mercati dove è più diffuso. Avere disponibili tagli da 15 e 30 euro permette al giocatore di acquistare importi che corrispondono meglio a depositi specifici di casinò che hanno minimi di 15 o 30 euro. PaySafeCard salta dal 10 al 25, quindi se hai bisogno di esattamente 20 euro di deposito devi sceglierne uno da 25 e poi gestire il residuo.

Disponibilità in Italia: PaySafeCard è storicamente più diffusa nelle tabaccherie italiane, presente in numero significativamente maggiore di punti vendita. Neosurf ha guadagnato terreno negli ultimi anni ma rimane meno capillare territorialmente. Se vai in una tabaccheria casuale e chiedi “un voucher prepagato per giocare online”, la probabilità di trovare PaySafeCard è più alta. In aree urbane grandi sono entrambi facilmente reperibili.

Disponibilità online: entrambi vendono attraverso rivenditori autorizzati (Dundle, Recharge, Mobiletopup), con consegna PIN via email in pochi minuti. Su questo fronte sono sostanzialmente equivalenti per l’utente italiano.

Confronto delle commissioni e fee

Le commissioni sono dove le differenze diventano più importanti per il giocatore di lungo periodo. Vediamole una a una.

Commissione di inattività. Neosurf applica 3 euro al mese dopo 3 mesi di inutilizzo del voucher. PaySafeCard ha una struttura più aggressiva: 3 euro al mese dopo 12 mesi di inutilizzo nei mercati europei principali, ma con regole locali che possono variare. Il timing diverso favorisce PaySafeCard per chi tiene voucher dormienti — i primi 12 mesi sono completamente fee-free contro i 3 di Neosurf.

Commissione di acquisto al banco. Entrambe non aggiungono fee esplicite al banco della tabaccheria, ma alcuni rivenditori applicano un piccolo sovrapprezzo (1–2 euro per voucher) che può variare. Online, su rivenditori autorizzati, entrambi si comprano al prezzo facciale senza fee aggiuntive nel 99% dei casi.

Commissioni di cambio valuta. Se il casinò opera in una valuta diversa da quella del voucher (esempio: voucher Neosurf EUR su casinò operativo in USD), entrambi applicano un cambio interno con piccolo margine di 1–3% rispetto al tasso di mercato. Verifica nel dettaglio del singolo casinò.

Commissione su ricarica wallet. Trasferire il saldo di un voucher Neosurf sul wallet myNeosurf è gratuito. PaySafeCard ha il suo equivalente paysafecard Mastercard che permette ricariche con piccole fee in alcuni paesi. Confronto leggermente favorevole a Neosurf per chi vuole gestire residui via wallet.

Riepilogo commissioni in scenario tipico: chi usa il voucher rapidamente entro 30 giorni dall’acquisto paga zero fee su entrambi. Chi lascia un voucher dormiente per più di 3 mesi inizia a pagare fee su Neosurf, su PaySafeCard solo dopo 12 mesi. Per chi accumula molti voucher residui di piccolo importo per usarli “quando capita”, PaySafeCard è strutturalmente più economica nei primi 12 mesi.

Copertura geografica e accettazione nei casinò

La domanda critica per un giocatore italiano di casinò non AAMS: quale dei due è accettato su più operatori? La risposta è sfumata e dipende dal sotto-segmento di mercato.

Neosurf è attivo in oltre 30 paesi (alcune fonti citano fino a 150) ed è accettato in oltre 20.000 store online a livello globale. È particolarmente forte sui casinò non AAMS rivolti al mercato europeo con licenze Curaçao, Anjouan e Malta. Negli ultimi 3–4 anni Neosurf è diventato il “metodo di default” per moltissimi operatori non AAMS perché ha richieste di compliance KYC meno stringenti per il piccolo deposito singolo (sotto i 100 euro).

PaySafeCard ha copertura globale più ampia (43 paesi) ed è accettata su un numero ancora maggiore di siti complessivi (oltre 600.000 secondo i dati ufficiali), ma molti di questi siti non sono casinò — sono e-commerce, abbonamenti streaming, giochi mobile. Sul segmento specifico dei casinò non AAMS, PaySafeCard è ancora ampiamente diffusa ma la sua quota è diminuita rispetto a Neosurf negli ultimi anni, in parte perché il proprietario (Paysafe Group) ha politiche più restrittive sui casinò non regolamentati nei mercati con forte enforcement.

In Italia, lista pratica: la maggior parte dei casinò non AAMS che accettano voucher accettano entrambi, ma una quota crescente di operatori “nuovi” del 2026–2026 accetta solo Neosurf. PaySafeCard rimane fortissima sui casinò più stabiliti, presenti sul mercato da più anni.

Per chi vuole entrare nel dettaglio del confronto con altri metodi alternativi al voucher prepagato puro, come gli e-wallet, ho scritto un’analisi specifica su Neosurf contro Skrill che entra nelle differenze strutturali fra voucher anonimo e wallet con account persistente.

Sicurezza del PIN e protezione dell’utente

Entrambi i sistemi si basano su un PIN numerico come chiave d’accesso al valore caricato, ma le implementazioni di sicurezza hanno alcune differenze rilevanti.

Lunghezza del PIN. Neosurf usa PIN di 10 cifre, PaySafeCard usa PIN di 16 cifre. Matematicamente, il PIN da 16 cifre offre uno spazio di codice 10⁶ volte più grande, rendendo gli attacchi a forza bruta praticamente impossibili. Per Neosurf con i suoi 10 miliardi di combinazioni possibili, un attacco automatizzato avrebbe ancora bisogno di centinaia di anni — quindi nella pratica entrambi sono sicuri da brute force, ma su carta PaySafeCard ha un margine matematico superiore.

Protezione del codice in caso di perdita. Se perdi il voucher Neosurf cartaceo, chiunque trovi il PIN può usarlo. Lo stesso vale per PaySafeCard. Entrambi i sistemi hanno meccanismi di “blocco” se chiamo l’assistenza prima dell’utilizzo, ma serve la prontezza nel chiamare e i tempi di reazione variano. La protezione strutturale è simile, leggermente migliore Neosurf per via dell’integrazione con myNeosurf (puoi caricare il PIN sul wallet e svuotare il voucher cartaceo).

Verifica KYC. Per PIN di importo basso (sotto 100 euro circa), nessuno dei due richiede verifica documentale, ed è uno dei principali vantaggi dei voucher rispetto ai metodi tradizionali. Per accumuli importanti sul wallet associato (myNeosurf vs paysafecard Mastercard), entrambi richiedono KYC completo sopra certe soglie.

Compliance antiriciclaggio. PaySafeCard è di proprietà di Paysafe Group, gruppo finanziario quotato con compliance AML molto stringente. Neosurf è gestita da Neosurf Cards SAS, gruppo francese più piccolo ma con politiche AML in linea con normative europee. Per il giocatore singolo, le differenze pratiche sono minime per importi sotto i 500 euro per voucher.

Tabella di sintesi e scelta operativa

Riepilogando le sei dimensioni di confronto per orientare la scelta. Tagli disponibili in Italia: Neosurf più granulari (10/15/20/30/50/100), PaySafeCard più “tondi” (10/25/50/100). Disponibilità tabaccherie: PaySafeCard più capillare, Neosurf in crescita. Commissione di inattività: Neosurf dopo 3 mesi, PaySafeCard dopo 12 mesi (vantaggio significativo PaySafeCard per chi tiene voucher dormienti). Accettazione casinò non AAMS: entrambi ampiamente accettati, Neosurf in leggera crescita relativa nei brand più recenti, PaySafeCard più forte nei brand consolidati. Sicurezza PIN: PaySafeCard ha 16 cifre contro le 10 di Neosurf, vantaggio matematico marginale. Gestione residui: Neosurf con app myNeosurf più integrata e gratuita, PaySafeCard con paysafecard Mastercard più orientata al wallet “spendibile” su circuiti tradizionali.

Scelta operativa per profilo. Giocatore occasionale che usa il voucher entro pochi giorni dall’acquisto: indifferente, scegli quello che trovi più facilmente. Giocatore che accumula voucher residui da gestire nel tempo: Neosurf con myNeosurf è più adatto per il consolidamento gratuito, ma se aspetti più di 3 mesi PaySafeCard è più economica perché non applica fee. Giocatore di operatori nuovi (lanciati nel 2026–2026): Neosurf è più diffusa nella nuova generazione di operatori, controlla l’accettazione prima della scelta. Giocatore che si muove fra più operatori storici e nuovi: tieni a portata di mano entrambi, scegliendo al momento del deposito in base ai metodi accettati dal singolo casinò. E ricorda sempre che entrambi sono solo metodi di deposito: per le vincite ti servirà sempre bonifico bancario o e-wallet, indipendentemente da quale voucher hai scelto per entrare.